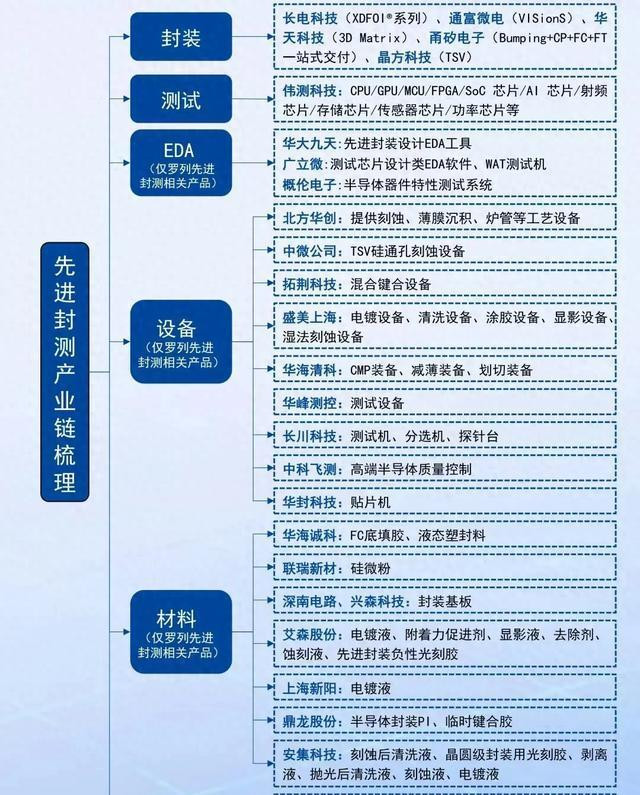

兴森科技深度分析: 国内唯壹具备多层ABF载板量产能力的企业

FCBGA封装技术突围战:兴森科技60亿押注破局ABF载板垄断

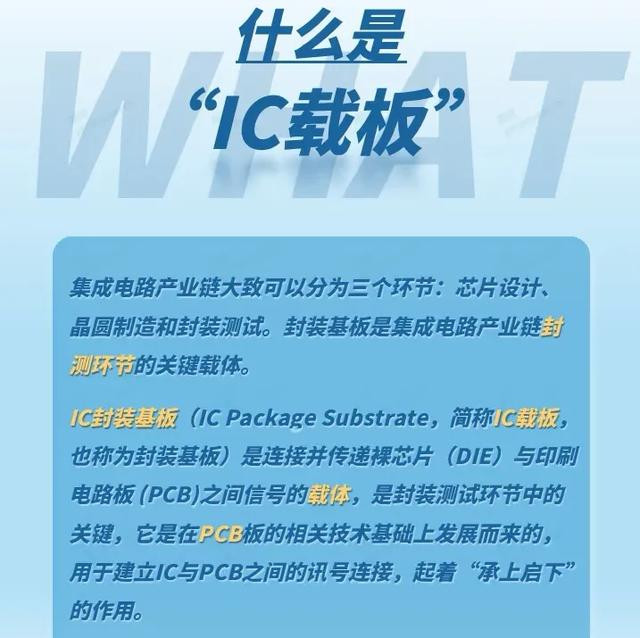

一、技术壁垒与市场格局:ABF载板的"卡脖子"困境

FCBGA封装技术作为AI服务器、5G基站核心部件的"超级心脏",其标配的ABF载板(味之素堆积膜载板)技术壁垒极高。全球市场中,日本味之素(Ajinomoto)占据45%份额,台湾欣兴电子占30%,两者合计垄断75%市场,而国内企业市占率不足10%。ABF载板的技术难点在于:

- 材料壁垒:ABF树脂材料全球仅味之素量产,国内企业需从日本进口,成本占比达30%;

- 工艺精度:线宽/线距需控制在10μm以下(人类头发丝直径的1/6),高层板(20层以上)良率不足50%;

- 设备垄断:关键设备如ALD原子层沉积设备被美国Lam Research垄断,交期长达12个月。

这种垄断格局导致ABF载板价格居高不下:12层ABF载板单价约8000元/片,20层以上产品达1.5万元/片,且交货周期长达6个月,严重制约国内AI芯片量产。

二、兴森科技的破局之路:60亿砸出量产能力

兴森科技自2022年起砸下60亿元建设广州、珠海两大FCBGA基地,截至2025年已实现关键突破:

1. 技术指标:

- 量产20层及以下FCBGA封装基板,最小线宽/线距达9/12μm(优于行业主流15/15μm);

- 14层以下载板良品率超90%,16-20层板良品率超85%,接近台湾欣兴88%的水平;

- 自主研发ABF树脂替代材料,成本较进口降低20%,虽未完全替代,但已实现部分混用。

2. 产能布局:

- 广州基地一期月产能1.2万平方米,2025年达产;珠海基地一期月产能1.8万平方米,2025年Q4投产;

- 两大基地合计72亿元产能全部针对华为昇腾芯片定制,满产后年产能达36万平方米,可生产约1.2亿片ABF载板。

三、与华为的深度绑定:从技术验证到量产替代

作为国内唯一具备多层ABF载板量产能力的企业,兴森科技已与华为形成战略绑定:

1. 产品适配:

- 14层以下载板(线宽/线距15/15μm)已批量供货昇腾kp、310、710等型号芯片,替代台湾欣兴14层以下产品;

- 18层载板(线宽/线距10/10μm)进入华为实验室验证阶段,预计2025年Q4通过认证,目标替代欣兴在昇腾910系列的核心载板供应。

2. 产能保障:

- 珠海基地一期产能的50%定向供应华为昇腾910C芯片,满产后可满足其约50%的基板需求,打破欣兴在高端载板的垄断;

- 与华为联合开发24层及以上超高层载板,目标线宽/线距突破8/8μm,预计2026年实现中试。

四、行业影响与替代进程测算

1. 价格冲击:

兴森科技14层ABF载板报价约6500元/片,较欣兴8000元/片低18.75%;18层载板预计报价1.2万元/片,较欣兴1.5万元/片低20%。价格优势将推动国内AI芯片厂商加速切换供应商,预计2025年国内ABF载板价格有望下降15%-20%。

2. 市场份额替代:

- 2025年兴森科技ABF载板产能约120万片,按国内市场需求1500万片测算,市占率可提升至8%;

- 2027年两大基地全部达产后,年产能达360万片,市占率有望突破20%,挤压味之素、欣兴的市场空间。

3. 产业链联动:

载板国产化将带动上游材料突破:生益科技的ABF载板专用铜箔已通过兴森验证,预计2025年量产;江丰电子的靶材进入兴森供应链,替代日本JX金属。

五、风险与挑战:技术迭代与资金压力

1. 技术验证风险:

18层及以上载板的键合良率(目前75%)需提升至85%以上才能满足华为要求,若验证失败将影响替代进程;

2. 资金链压力:

60亿元投资中,30%为自有资金,70%依赖银行贷款,2025年利息费用预计达2.5亿元,而公司2024年净利润仅-1.98亿元,需通过定增或政府补贴缓解压力;

3. 国际制裁风险:

若美国扩大半导体设备出口限制,ALD原子层沉积设备断供可能导致产能爬坡受阻。

六、未来展望:2025-2027年的替代里程碑

- 2025Q4:18层载板通过华为认证,开始小批量供货昇腾910系列;

- 2026年:20层载板量产,良率提升至90%,进入英伟达A100/A800载板供应链;

- 2027年:珠海基地二期投产,24层载板中试,线宽/线距突破8/8μm,挑战味之素高端产品。

兴森科技的60亿豪赌,本质是中国半导体产业链在封装环节的关键突围。从14层到18层,再到24层载板的突破,每一步都在改写ABF载板的全球竞争格局。若2025年目标达成,不仅将打破台湾欣兴的垄断,更将为华为昇腾芯片的量产提供关键保障,在AI算力国产化浪潮中占据战略要地。